В 2003 г., когда чиновники правительства единодушно продвигали в народ накопительную пенсионную систему, на одном из брифингов журналисты донимали Беллу Златкис (тогда замминистра финансов):

— Ну все-таки что лучше — копить пенсию в государственном пенсионном фонде или в частном?

— Разве можно так сравнивать? Это все равно что спросить, кто красивее — я или Александр Петрович [Починок — тогда министр труда], — ответила она.

У чиновников нынешнего правительства имеются однозначные ответы на вопрос, какая пенсия лучше. Финансово-экономический блок выступает за накопительную систему и частные пенсионные фонды. Куратор социального блока вице-премьер Ольга Голодец планомерно и успешно тянет накопления россиян в солидарную систему.

А если посмотреть на перспективы обеих систем, возникает мысль, что обе плохи. Но и по отдельности они совсем не живут, показывает анализ «Ведомостей».

Сколько накопили

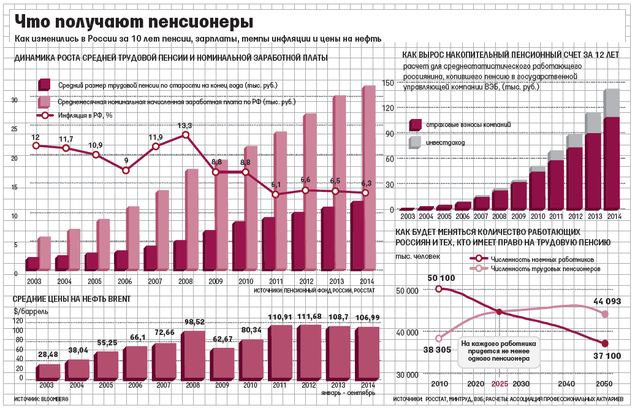

12 лет назад, когда заработала накопительная система, нефть стоила $25 за баррель, средняя пенсия составляла 1600 руб., а через 30-40 лет ожидался демографический кризис.

«Очевидно, что солидарная пенсионная система — когда за счет налогов работающих финансируются пенсии стариков — не способна прокормить будущие поколения пенсионеров, и, пока еще есть время, было решено создать условия, чтобы они сами себе копили сбережения на старость», — вспоминает один из идеологов накопительной системы.

На нефть тогда особо никто не закладывался, говорит он. Наоборот, подразумевалось, что накопительная система отвяжет пенсии от внешней конъюнктуры.

С тех пор пенсионная система работает так: из общей ставки, которую работодатель уплачивает в Пенсионный фонд России (ПФР), — 22% от зарплаты — на накопительный счет застрахованного откладывается 6%. Еще 6% идет на выплаты нынешних пенсий. Оставшиеся 10% — условно страховая часть: эти взносы государство учитывает для расчета размера будущей пенсии и обязуется индексировать их минимум по инфляции, но реальные деньги тоже направляет на выплаты нынешним пенсионерам.

Что же накопилось с 2002 г., когда первый взнос (тогда — 3% от зарплаты) был зачислен на накопительные счета? Не так уж мало. Накопительный счет к концу 2013 г. вырос с 1570 до 140 700 руб., т. е. почти в 90 раз, показывает модельный расчет Ассоциации профессиональных актуариев, сделанный по просьбе «Ведомостей». Четверть этой суммы — доход от инвестирования, остальное — ежегодное пополнение взносами работодателя.

Расчет делался для условного среднестатистического россиянина (годовые зарплаты и темпы их роста — по данным Росстата, инвестдоход — по результатам государственной компании, управляющей накоплениями молчунов).

В реальности у большинства застрахованных накопления такими темпами не выросли — индексация зарплат в компаниях шла не так плавно, у части граждан были перерывы в поступлении взносов (отпуск, создание собственного бизнеса, переход работодателя на серые зарплаты). У среднего класса пенсионные накопления росли медленнее в силу регрессивной шкалы тарифов: 22% взимается только до определенного годового дохода (в 2013 г. порог составлял 568 000 руб.), а дальше тариф снижается.

«Накопительные счета наших первых клиентов, пришедших в фонд с 2004 г., увеличились в разы: по нашей базе их средний счет при переходе к нам был 8330 руб., на конец 2013 г. он вырос до 225 660 руб.», — говорит гендиректор НПФ «Лукойл-гарант» Сергей Эрлик. То есть рост «всего лишь» в 27 раз.

Это грубый расчет, нельзя считать его общей нормой, подчеркивает он, но тенденцию это отражает. «Если у человека все это время была белая зарплата, она росла или просто сохранялась в реальном выражении, то накопительный счет на таком периоде мог вырасти более чем в 10 раз», — отмечает Эрлик. «Есть счета, по состоянию которых можно понять: человек получал белые доходы, а с какого-то момента взносы работодателя сокращаются до формального уровня, значит, скорее всего застрахованный перешел в серую зону», — объясняет он.

Правда, теперь о таком приросте накоплений придется забыть. Он объяснялся ростом зарплат, которые за 12 лет в номинальном выражении увеличились в 5,7 раза в результате подъема экономики, во многом обусловленного ростом цен на нефть. Со второй половины 2014 г. экономика стагнирует, инфляция ускоряется, обесценивая зарплаты, и цены на нефть пошли вниз.

Надолго ли накопили

Накопительные пенсии неэффективны, они не способны обеспечить тот доход, который дает застрахованным государство, — таков основной аргумент Голодец, добивающейся отмены накопительных пенсий. Фактически вице-премьер имеет в виду следующее: деньги на вашем счете растут слабо, лучше отдайте их нам — и мы обещаем, что через 20 лет вы получите больше.

Чтобы всерьез это утверждать, нужно быть уверенным, что через 10-20 лет доходов пенсионной системы хватит на содержание 45 млн прогнозируемых пенсионеров.

Система же не сводит концы с концами уже сейчас — трансферт из федерального бюджета на покрытие дефицита ПФР в этом году составляет 2,3% ВВП, указывает директор Научно-исследовательского финансового института Владимир Назаров, и еще около 1% ВВП тратится на пенсионное обеспечение военнослужащих, сотрудников правоохранительной и судебной систем. «В дальнейшем есть риск роста пенсионной нагрузки на федеральный бюджет — обязательства ПФР будут расти как минимум на величину инфляции, дополнительное давление оказывает рост числа пенсионеров, при этом ВВП начинает сокращаться», — говорит Назаров.

За 2003-2014 гг. средняя пенсия выросла в шесть с лишним раз до 11 700 руб. Темпы индексации опередили и рост зарплат, и цены на нефть, и фондовые индексы. А с учетом того, что пенсионеров тоже стало больше, обязательства ПФР за этот период увеличились семикратно — до 5,1 трлн руб.

Чтобы облегчить нагрузку бюджета на выплаты пенсий, правительство приняло решение изъять доходы будущих пенсионеров.

За 2014 г. изъято около 550 млрд руб. пенсионных накоплений, из них 306 млрд — у клиентов ВЭБа, у которых по умолчанию накопительный тариф обнулился: все 6% перешли в страховую часть. Еще 244 млрд пришло с накопительных взносов клиентов НПФ — это в правительстве назвали «замораживанием накоплений». В 2015 г. изъятие повторится, и в общей сложности накопительная система за два года лишится более 1 трлн руб. (см. врез). Что будет с накоплениями дальше, пока не решено.

Ликвидация накопительной части не способна сбалансировать пенсионную систему, говорит Назаров: «Накоплениями эта дыра закрывается максимум на четверть, это как мертвому припарки».

В таком виде пенсионная система долго не проживет, особенно при новых вызовах для экономики и расходах бюджета и фонда национального благосостояния, предупреждают экономисты.

«В той же степени, что и в целом на экономику, на пенсионную систему влияют санкции, усугубляя уже развивавшиеся процессы», — объясняет главный экономист АФК «Система» Евгений Надоршин. Дисбаланс пенсионной системы будет расти вследствие низкого роста производительности, ускорения инфляции (а ведь государство обязалось индексировать пенсии не ниже ее уровня), меньшей собираемости страховых взносов в результате ухудшения ситуации в экономике, сокращения рабочих мест и зарплат.

«Но в ближайшие пять лет для пенсионной системы неразрешимых проблем нет, если мы сами их не создадим, — уверен Надоршин. — Федеральный бюджет сможет выдержать пенсионные обязательства при любом разумном снижении цен на нефть». Пространство для маневра дает низкий госдолг — чуть более 10% ВВП, объясняет он.

«Цены на нефть могут привести к краху пенсионной системы, в случае если падение нефти будет столь сильным и продолжительным, что ЦБ будет вынужден сменить приоритеты и отпустить инфляцию», — полагает он. «Разумным» снижением нефтяных цен Надоршин называет уровень в $80-90, а «серьезным испытанием прочности» будет цена $50-70.

«Это приведет к ощутимому снижению доходов бюджета, при этом ЦБ с большой вероятностью не справится с инфляцией. Пенсионные обязательства будут нарастать как снежный ком, и правительству придется выбирать, сохранять ли реальную стоимость пенсий или менять подходы. Если такая ситуация продлится 2-3 года, станет очевидно, что [пенсионные] обязательства выполнять можно будет весьма недолго, и найти выход из ситуации можно, только изменив систему», — говорит Надоршин.

Поэтому сейчас, когда у правительства есть ресурсы на финансирование дефицита ПФР, имело бы смысл, наоборот, увеличить вклад накопительной части для тех поколений, которые попадут в демографическую яму, полагает он.

Почему хотят сохранить накопления

Накопительная система пока не поможет обеспечить высокий уровень жизни. Накопленные к 2014 г. суммы на счетах при пересчете их в ежемесячные выплаты выглядят скромно. Пенсионер может выбрать, будет он получать накопительную часть пожизненно (рассчитывается исходя из «периода дожития» в 19 лет) или срочно — в течение 10 лет. В последнем случае ежемесячная выплата увеличивается в 2 раза. Но и при том, и при другом варианте выходит скромная сумма. К примеру, в НПФ Сбербанка пожизненная накопительная пенсия составляет 770 руб., а срочная — 1830 руб.

Такие выплаты получают люди старше 1967 года рождения, не успевшие полноценно поучаствовать в накопительной системе. Молодым же поколениям копить еще долго, и суммы выплат будут расти. Как показал проведенный в августе опрос ПФР, 55% граждан, знающих о пенсионной реформе, предпочли бы сохранить свои взносы в накопительной системе.

Накопления — это реальные деньги в отличие от баллов, по которым с 2014 г. будет рассчитываться страховая пенсия, объясняет результат Эрлик: «По какому коэффициенту будут конвертироваться баллы в выплаты к моменту выхода человека на пенсию, не знает никто, это зависит от множества неизвестных: как будут наполняться бюджет ПФР и федеральный бюджет, какие задачи будут приоритетны для правительства и какова будет его готовность поддерживать ПФР и, в конце концов, какая будет цена на нефть».

Есть и еще один аргумент. «В 2013 г., когда было принято решение об обнулении части накоплений у молчунов, люди пачками писали заявления на переход в НПФ — главным аргументом было то, что в случае смерти человека до выхода на пенсию накопления на его пенсионном счете наследуются», — делится наблюдениями руководитель компании — агента НПФ по продажам.

C точки зрения диверсификации и с учетом демографических проблем лучше использовать многоуровневую пенсионную систему, включающая солидарную, обязательную накопительную и добровольную части, убежден председатель совета директоров НПФ «Европейский» Евгений Якушев. «Чисто солидарная система провоцирует популизм — политикам легко давать обещания, последствия которых ощутит следующее поколение, — говорит он. — Наличие накопительного компонента дисциплинирует власть, заставляя проводить взвешенную экономическую политику, создавая благоприятный инвестиционный климат и контролируя инфляцию».

Что мешает сохранить накопления

Рвение Голодец в деле пенсионной реформы знакомые вице-премьера объясняют ее личными убеждениями — «она не испытывает доверия к частным пенсионным фондам».

Принципы их работы вице-премьер видела изнутри. В 2006-2008 гг. она возглавляла совет НПФ «Норникель». Когда в 2007 г. Михаил Прохоров и Владимир Потанин при разводе делили активы, фонд попал в список спорных активов. Тогда же устав НПФ был изменен, и полномочия Голодец были резко расширены. НПФ «Норникель» перешел под контроль Прохорова, но уже через год ГМК вернула фонд, провела проверку и обнаружила, что убыток НПФ за пять месяцев 2007 г. превысил 1 млрд руб., а более 95% активов НПФ «необоснованно доверено» УК Росбанка, входившей в «Онэксим» Прохорова. «Норникель» предложил бывшему руководству НПФ отказаться от пожизненной пенсии, но Голодец в 2013 г. в интервью заявила «Ведомостям», что ей об этом предложении ничего не известно.

В конце 2009 г. УК Росбанка, сменив название, инициировала банкротство, и НПФ «Норникель» понес многомиллиардные убытки. Год назад фонд был переименован в «Наследие» и продан вначале UCP Ильи Щербовича, а после акционирования его контролирующим бенефициаром назван владелец «Алора» Анатолий Гавриленко.

Эта история типична. Насобирав 1 трлн руб. накоплений россиян, НПФ оставались едва ли не самым непрозрачным финансовым институтом на рынке. Фонды не раскрывали владельцев, что не мешало им переходить из рук в руки вместе с клиентскими деньгами.

За последние 3-4 года хозяев поменяли все крупные рыночные игроки. Акционеры группы «Открытие» получили контроль над НПФ электроэнергетики и «Лукойл-гарантом», владелец О1 Борис Минц купил «Телеком-союз» и «Стальфонд», бывший владелец санированного «Глобэкса» Анатолий Мотылев — «Ренессанс жизнь и пенсии», Микаил Шишханов — НПФ «Европейский» и два мелких фонда, Евгений Новицкий — НПФ «Первый национальный» и «Мечел-фонд», Гавриленко оказался владельцем «КИТ финанса» и «Наследия» (вдобавок к имевшемуся «Промагрофонду»).

Контроль над фондом позволяет использовать пенсионные деньги для финансирования своих и партнерских проектов, объясняют участники рынка. Причем зачастую весьма рискованными способами.

До недавнего времени самым популярным было размещение денег в родственном банке, который кредитовал нужный проект. Отчетность фондов на сайте ЦБ показывает, что после смены владельца НПФ на его банковских счетах становилось заметно больше средств. К примеру, за 2013 г., в котором НПФ «Ренессанс жизнь и пенсии» был продан Мотылеву, акционеру банка «Российский кредит», фонд втрое нарастил суммы на счетах и депозитах: с 7,5 млрд руб. (40% активов) до 23,5 млрд (72% активов, с учетом новых привлеченных накоплений).

Из отчетности ЦБ не видно, в каких банках и какие суммы размещают НПФ. Информация о родственных связях поступает из других источников: к примеру, агентство S&P сообщало, что на начало апреля на брокерских счетах в Бинбанке, контролируемом Шишхановым, было размещено 10 млрд руб. средств НПФ.

ЦБ только с июля ввел список банков, на счетах которых могут размещаться пенсионные накопления. Но кое-кто к этому времени уже лишился денег: НПФ «Индустриальный» потерял около 400 млн руб. на счетах рухнувшего Инвестбанка, а в августе и сам лишился лицензии. В «Огнях Москвы» сгорела часть пенсионных денег НПФ «Стройкомплекс».

В 2013 г. правительство решило защитить риски застрахованных по аналогии с вкладчиками: с 2015 г. запускается система гарантирования — это (точнее, отбор фондов в нее) и стало поводом для заморозки накоплений за 2014 г. С накоплениями смогут работать только те фонды, которые будут в нее допущены. Гарантии распространяются на сумму взносов, которые делал работодатель. Сейчас это 70-80% суммы накопительного счета (см. инфографику).

Сам фонд гарантирования, из которого будут компенсироваться потери, формируется за счет граждан — в 2015 г. ПФР и частные фонды должны отчислить в него 0,0125% от портфелей накоплений. Выходит, начальный объем фонда составит около 300 млн руб. На пенсию в это время выйдет около 2 млн россиян с накоплениями.

Кто пострадал от изъятия накоплений

В отличие от будущих пенсионеров бизнес уже ощутил утрату накоплений. После введения санкций российские банки и компании потеряли внешние источники финансирования. Частично заместить их на внутреннем рынке могли бы пенсионные деньги, однако после изъятия взносов в 2014 г. новые деньги — а это 550 млрд руб. — на рынок не пришли, а старые уже вложены в активы.

К 2014 г. на пенсионных счетах скопилось 3 трлн руб., из них 1,1 трлн — в частных фондах. Существенная доля накоплений — примерно 440 млрд руб. из НПФ и 240 млрд от ВЭБа — размещена в банковские депозиты и счета: банки этими деньгами фондируют своих клиентов. Еще около 400 млрд накоплений от НПФ и 600 млрд ВЭБа вложено в корпоративные бонды.

Большую же часть накоплений молчунов (около 940 млрд руб.) ВЭБ держит в госдолге. Минфин в этом году испытывает трудности с размещением ОФЗ, но на помощь ВЭБа теперь рассчитывать не приходится.

Изъятие накоплений дорого обойдется экономике, предупреждали чиновники финансово-экономического блока. За два года в корпоративный долг могло бы прийти около 700 млрд руб. из 1,1 трлн пенсионных накоплений, указывал федеральный чиновник. «Это около 1% ВВП, при заморозке получается, что ВВП снизится на 1% в следующем году. И это долгосрочный ресурс для экономики, которого сейчас нет», — сожалеет он.

В условиях санкций за пенсионными деньгами гоняются крупнейшие компании — Сбербанк готов обсуждать специальные условия для привлечения 1-2-летних депозитов НПФ.

Минэкономразвития обсуждает, не разрешить ли НПФ вкладывать пенсионные деньги в субординированные кредиты крупнейших банков, хотя еще в прошлом году ЦБ запретил фондам давать деньги на докапитализацию банков, сочтя, что это подвергает деньги пенсионеров неоправданному риску.

Пенсионные деньги могли бы оживить ситуацию на рынке ипотеки. Такое уже случалось в 2009 г., когда ВЭБ запустил ипотеку на квартиры в новостройках по ставке не более 11% годовых, гарантируя фондирование банкам, выдававшим кредиты. На выкуп ипотечных облигаций, выпущенных под такие кредиты, ВЭБ направил 100 млрд руб. пенсионных накоплений. Молчунам это принесло 9% годовых. Но главное — удалось реанимировать рынок, который в 2009 г. замер. «Тогда даже крупнейшие банки опасались выдавать ипотеку, — вспоминает директор департамента структурированных продуктов Агентства по ипотечному жилищному кредитованию (АИЖК) Денис Гришухин. — Ограничение [ВЭБа] по ставке позволило снизить стоимость ипотеки в сегменте новостроек, а также стабилизировать ставки на вторичном рынке. Спрос ипотечных заемщиков оживил строительство, в рамках программы было выдано около 300 000 кредитов на новостройки».

Сейчас подобная программа рынку бы тоже не помешала, и, как говорит Гришухин, такие предложения АИЖК направляло в правительство, но возник вопрос с источниками финансирования. «Пенсионных денег в этом году нет, остаются ФНБ (но на его средства сейчас много претендентов) и ЦБ», — признает он. АИЖК предложило ЦБ рассмотреть возможность долгосрочного репо — на 5-6 лет — под залог ипотечных бумаг, но никаких решений пока не принято. А если не будут найдены источники долгосрочных денег для банков, у них самих ресурсов для снижения ипотечных ставок нет, предупреждает Гришухин.

Читайте также:

Накопления – дело добровольное: ПФР не видит смысла в обязательной накопительной пенсии