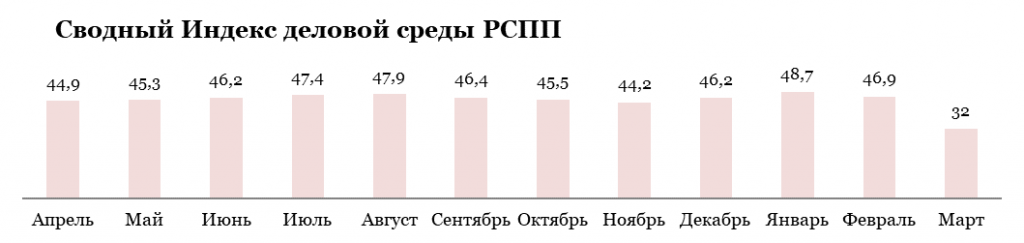

Результаты опроса компаний-членов РСПП свидетельствуют о начале нового кризиса в экономике.

Сводный Индекс впервые за десять лет провалился до отметки 32 пункта (напомним, в пик кризиса 2014-2015 годов он опускался до 34,1 пункта).

Наибольшую обеспокоенность у представителей бизнеса вызывает инфляция – индикатор «цены закупки» ушёл в область отрицательных значений. Помимо роста цен, компании видят угрозы для своей деятельности из-за появившихся проблем и ограничений в логистике, из-за волатильности на валютном и фондовом рынке.

Как и в кризис 2014-2015 годов, шоковые изменения в политике и экономике повлияли сильнее всего на личные оценки состояния делового климата.

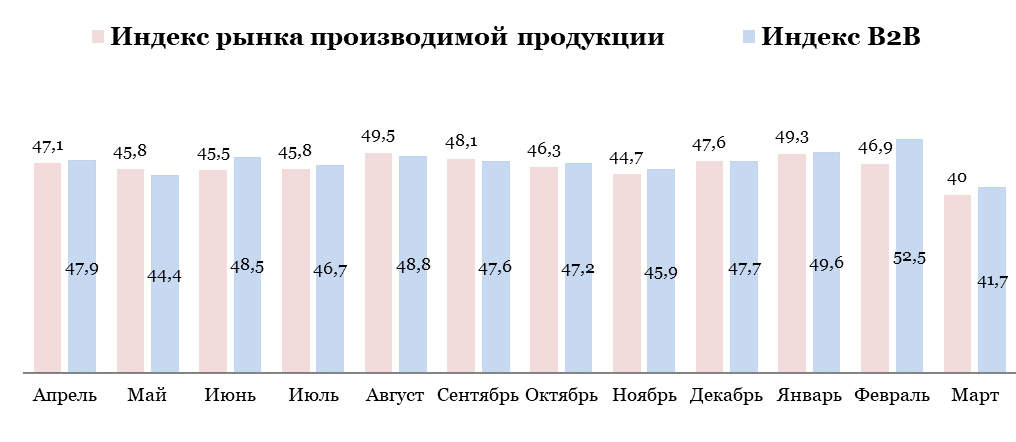

Индекс рынка производимой продукции потерял 6,9 пункта – его значение равно по итогам мартовского опроса 40 пунктов.

Максимальное отклонение от значения, полученного в прошлом месяце, у индикатора «цены закупки» – он стал ниже на 22 пункта. О росте цен заявили 88% респондентов, две трети из общего числа опрошенных остановились на ответе «цены выросли за месяц существенно».

Компании вынуждены в ответ на давление рынка также поднимать цены продаж – показатель составил 67,6 пункта, его значение примерно равно значению, полученному в феврале.

В текущих условиях произошло сокращение спроса – причём компании отметили снижение интереса в первую очередь к их продукции или услугам: если значение индикатора «спрос в отрасли» опустилось на 2,9 пункта до значения 46,4 пункта, то значение «спроса на продукцию / услуги компаний» упало уже на 8,1 пункта до 42,6 пункта.

Оценки конкурентной среды остались почти неизменными, и компонент Индекса составил в итоге 53,2 пункта.

Индекс B2B, который в феврале впервые за долгое время пересёк пограничную отметку 50 пунктов, упал в отчётный период до 41,7 пункта (-10,8 пункта).

Новых заказов стало меньше у пятой части опрошенных предприятий. До этого – по крайней мере, в 2021 году доля этого ответа не была выше 15%. Соответственно, показатель «количество новых заказов» опустился до значения 45,6 пункта (-9,2 пункта).

Также компаниям стало сложнее выдерживать сроки выполнения заказов – в этом случае значение индикатора упало на 8 пунктов до 40,5 пункта.

Заметно ухудшилась ситуация и с выполнением контрактных обязательств – хотя большинство респондентов (86,1%) заявили, что в их компаниях с выплатами за месяц ничего не изменилось, остальным пришлось дополнительно увеличить сроки выплат по контрактам. В то же время треть участников опроса сообщила, количество просроченных обязательств со стороны контрагентов выросло.

В итоге значение показателя «обязательства компаний перед контрагентами» снизилось на 11,9 пункта до 45,8 пункта, а значение показателя «обязательства контрагентов» упало на 13,9 пункта до 35 пунктов.

Значение Индекса логистики равно в отчётный период 36,3 пункта. Его снижение на 9,7 пункта однозначно связано с ухудшением оценок среднего времени доставки продукции и оценок сферы логистики в целом.

Индикатор «среднее время доставки» опустился до значения 33,1 пункта на 12,5 пункта, а значение показателя «логистика в целом» стало ниже сразу на 15,6 пункта. В марте оно составило исторический минимум – 26,3 пункта. 42,6% респондентов указали, что ситуация в сфере логистики за прошедший месяц стала хуже.

Динамика уровня складских запасов хотя и отрицательная, но отклонение, по сравнению с другими показателями, выглядит незначительным – по итогам марта индикатор остался около пограничной отметки, набрав 49,6 пункта (-0,8 пункта).

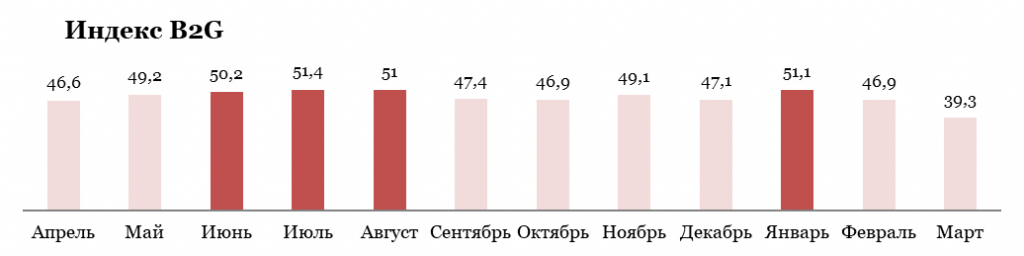

Индекс B2G в марте оказался ниже на 7,6 пункта.

Отрицательная динамика Индекса обусловлена в первую очередь с ухудшением отношений с иностранными партнёрами – об этом сообщили порядка 45% участников опроса. Две трети компаний остановились на нейтральном ответе. Этот индикатор замер на отметке 29,9 пункта, потеряв в марте 15,7 пункта.

По мнению четверти опрошенных, отношения с финансовыми институтами и банками также ухудшились. В прошлый отчётный период с этим готовы были согласиться менее 10% компаний. За счёт перераспределения оценок показатель опустился до значения 36,7 пункта.

Только в случае оценки отношений бизнеса с органами власти зафиксирован рост значения – в этом случае компонент Индекса B2G перешёл в положительную зону оценки с 51,3 пункта, прибавив 1,7 пункта. Однако это не говорит о каких-либо подвижках к лучшему – большинство респондентов (около 95%) не видит никаких изменений в своих отношениях с властью.

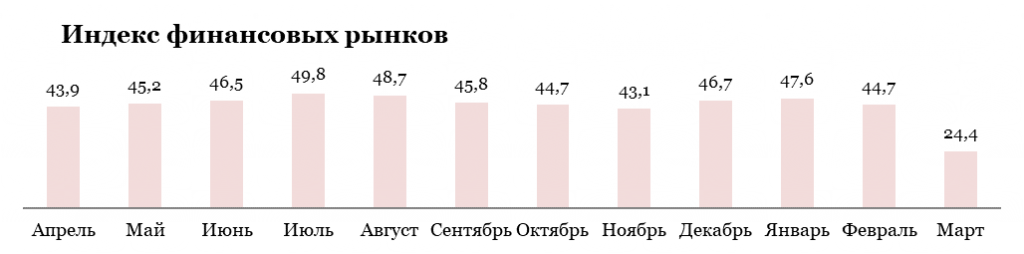

Значение Индекса финансовых рынков в марте стало ниже почти в два раза – оно провалилось по шкале до 24,4 пункта, стартовав с февральского значения 44,7 пункта.

Колебания на валютном рынке, санкционные ограничения в финансовой сфере не могли не сказаться на оценках бизнес-сообщества.

Почти половина всех участников опроса отметили, что состояние валютных рынков изменилось к худшему, причём подавляющее большинство из этого множества выбрало резко негативный ответ. Примерно та же картина и в случае оценки динамики на фондовом рынке.

Показатель «состояние валютных рынков» упал сразу до значения 18,4 пункта (-24,6 пункта), а значение индикатора «состояние фондового рынка» потеряло 19,3 пункта и составило 22,2 пункта.

Несколько лучше выглядят оценки финансового положения компаний – в этом случае у компаний оказался некоторый запас прочности. Об ухудшении финансового положения сообщили чуть более трети опрошенных организаций, и среди ответов преобладает более мягкая формулировка «за месяц ситуация несколько ухудшилась».

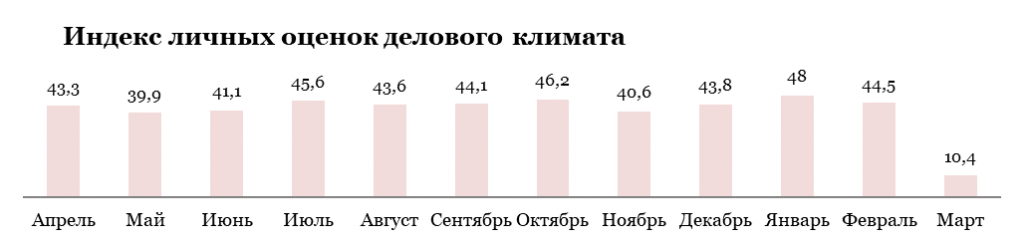

Ожидаемо, наибольшее отклонение значения у Индекса личных оценок – он отличается от других наибольшей чувствительностью к малейшим изменениям в деловом климате, так как здесь фокус смещён на субъективные оценки представителей бизнеса, а не на оценку объективных показателей хозяйственной деятельности компаний.

Индекс личных оценок делового климата равен в отчётный период значению 10,4 пункта, его снижение радикально – Индекс потерял в марте 34,1 пункта.

30,4% респондентов считают, что ситуация ухудшилась существенно, 37,4% остановились на более мягкой формулировке «состояние делового климата за месяц ухудшилось». Чуть более четверти участников опроса выбрали ответ «ничего не изменилось», и только 4,4% компаний поставили положительную оценку.

Индекс социальной и инвестиционной активности в марте 2022 г.

Кадровая политика компаний-членов РСПП, согласно итогам опроса, изменилась мало. Компании стали несколько реже нанимать сотрудников, однако, по другим параметрам – по частоте применения мер по сокращению рабочего времени и по доле организаций, решивших уволить часть персонала, – всё осталось так же, как было в февральских данных.

Соответственно, сотрудников в отчётный период нанимали 67,8% опрошенных организаций (-11,6 п.п.). Меры, позволяющие оптимизировать издержки за счёт сокращения рабочего времени, применяли 10,2% компаний. Увольнение сотрудников происходило также в десятой части компаний.

Социальные программы для сотрудников действовали, как и в феврале, в 76,3% компаний. Иные социальные программы осуществляли 40,7% опрошенных организаций, их доля за месяц стала меньше на 6,4 п.п.

68,5% компаний, направлявших средства на социальные программы для сотрудников, выплачивали работникам дополнительные средства на социальные нужды, не предусмотренные в ТК РФ. 60,5% организаций оплачивали путёвки (санаторно-курортное лечение, детский отдых).

Добровольное медицинское страхование действовало в 52,8% опрошенных организаций.

Почти половина компаний оплачивала транспорт для сотрудников. 40,4% предприятий обеспечивали работников питанием.

Жилищные программы для сотрудников были распространены в трети опрошенных компаний. В пятой части действовали программы дополнительного пенсионного страхования.

В целом, распределение выглядит похожим на данные, полученные в февральский раунд опроса. Значимо реже респонденты стали отмечать вариант «в компании действовали жилищные программы для работников».

Объём средств на социальные программы остался неизменным в 78,8% опрошенных предприятий. Ответы «бюджет вырос» и «бюджет был сокращён» выбрали примерно равные доли компаний – порядка 10%.

Напомним, что в прошлый отчётный период 27,5% респондентов ответили, что бюджет на социальные программы в их компаниях вырос.

Опережающее обучение сотрудников вели 37,4% компаний. Стажировки сотрудников проходили примерно в таком же числе организаций.

Реже всего компании организовывали временную занятость – этот вариант отметили только 14,8% компаний.

Учитывая пересечение между категориями, суммарно в реализации дополнительных мер по снижению напряжённости на рынке труда принимали участие 56,5% опрошенных компаний. В прошлый отчётный период их доля была немного выше – она достигала 62%.

Инвестиционную активность проявляли в отчётный месяц 47,5% организаций. Расхождение в 2,5% с данными, полученными в феврале, укладывается в статистическую погрешность.

64,2% компаний продолжили реализацию своих инвестиционных программ согласно графику и в полном объёме запланированных средств. 17% предприятий отстали от графика, а 18,9% были вынуждены сократить объёмы инвестиций (доля этого варианта выросла за месяц на 10 п.п.).

В то же время 7,5% компаний сумели в текущих условиях увеличить объёмы инвестиционных вложений.