Зависимость мировой экономики от уровня развития энергетики очевидна и давно не вызывает сомнений. Россия занимает одно из ведущих мест в мировой системе оборота энергоресурсов, активно участвует в торговле ими и в международном сотрудничестве в этой сфере. Значительные сырьевые запасы России с одной стороны формируют основное конкурентное преимущество на мировых рынках, с другой стороны – являются главным фактором уязвимости национальной экономики.

Любые дискуссии о долгосрочных перспективах развития мировой экономики не обходят стороной один вопрос: какие факторы в обозримом будущем будут определять спрос и предложение на энергетические ресурсы? Это вопрос, как следствие, тянет за собой цепочку других: изменится ли структура топливно-энергетического баланса, утратит ли нефть лидирующую роль в линейке энергоресурсов, где (в каких регионах и государствах) будут концентрироваться центры производства и потребления энергии, насколько обоснованы прогнозы о закате «эпохи нефти» на фоне приходящей «золотой эры газа»?

Зависимость мировой экономики от уровня развития энергетики очевидна и давно не вызывает сомнений. Россия занимает одно из ведущих мест в мировой системе оборота энергоресурсов, активно участвует в торговле ими и в международном сотрудничестве в этой сфере. Значительные сырьевые запасы России с одной стороны формируют основное конкурентное преимущество на мировых рынках, с другой стороны – являются главным фактором уязвимости национальной экономики.

Особенности предстоящего периода развития мировых энергетических рынков (2011-2015 гг.) связаны с процессами их реструктуризации, возрастанием удельного веса развивающихся стран, обострением конкуренции. При этом в последнее время существенно увеличилась степень неопределенности и рисков в развитии мировых рынков, в том числе в связи с резкой и непредсказуемой динамикой цен на нефть, негативными последствиями кризисных явлений, угрозами дефицита поставок энергоресурсов, неоднозначными перспективами заключения международных соглашений по вопросам экологической политики и изменения климата.

Последние месяцы отчетливо обозначили новую тенденцию в мировой нефтегазовой отрасли: крупнейшие частные компании стремятся получить доступ к главному будущему источнику роста – проектам по добыче нетрадиционного газа, одновременно снижая зависимость от высокозатратных, рисковых и экстремально сложных проектов добычи нефти в глубоководных районах Мексиканского залива и побережья Бразилии.

В основе этих процессов лежат грядущие перемены в мировой энергетике:

- стремление правительств развитых стран к переходу на более экологически чистые виды топлива предопределяет рост мирового спроса на газ, как самый ближайший и легкодоступный заменитель нефти и угля в отдельных отраслях (прежде всего – электроэнергетике);

- с развитием технологий СПГ в мире начинается формирование глобального рынка природного газа, который свяжет производителей и потребителей на разных континентах и удовлетворит стремление отдельных стран расширить круг своих поставщиков (Западная Европа);

- в долгосрочной перспективе рынок нефти становится менее привлекательным (спрос на нефть в развитых странах с большой долей вероятности прошел пик еще в середине 2000-х годов, а развивающийся мир (прежде всего – Китай) стремится обеспечить свои будущие потребности в импорте за счет приобретения долей в крупных добывающих проектах; старт новых проектов в Ираке приведет к значительному предложению на рынке нефти, а усилия ОПЕК по стабилизации ситуации могут оказаться малоэффективными, в случае если на цены на нефть начнут устойчиво снижаться (в условиях неблагоприятной конъюнктуры отдельные члены ОПЕК, традиционно, ставят собственные интересы над групповыми, не придерживаясь квот картеля).

Наиболее ярким проявлением этих тенденций стала покупка Exxon независимого производителя нетрадиционного газа XTO и продажа компанией Devon долей в проектах нефтедобычи в Мексиканском заливе и у побережья Бразилии с целью концентрации на континентальных проектах по добыче нетрадиционного газа.

Тенденции потребления нефти - часть общей картины развития мирового потребления энергии, главным рычагом которого является быстро растущее потребление в развивающихся экономиках, что приведет к изменению баланса потребления. Глобальный спрос на энергию вырастет более чем на 42 процента в период с 2011 г. по 2030 г., основная роль в этом приросте будет принадлежать Китаю, Индии и другим странам АТР, не входящим в ОЭСР. Страны, не входящие в ОЭСР, увеличат свою долю в мировом балансе энергопотребления с 55 до 65 процентов.

Несмотря на ряд факторов, ограничивающих рост мирового спроса на нефть (повышение энергоэффективности, эволюция экономики в стороны менее энергоемких секторов, расширение использования альтернативных видов топлива), ее потребление в среднесрочной перспективе останется на достаточно высоком уровне.

По данным Международного энергетического агентства, в 2014 году суточные потребности мировой экономики в нефти достигнут уровня 88,99 млн. баррелей. Спрос на нефть в мире будет увеличиваться на 1 процент в год и к 2030-му достигнет 105 млн. баррелей в сутки.

Необходимость обеспечения спроса на нефть (с помощью все более затратных, с точки зрения производства, ресурсов) заставляет нефтяные компании осваивать месторождения с более высокими издержками и, соответственно, более высокими ценами реализации по сравнению с предыдущими периодами. Ухудшение ресурсной базы и необходимость поддержания доходности капитала требуют применения более эффективных технологий при разработке месторождений углеводородов.

Опрос, проведенный McKinsey в 2010 году, показал, что подавляющее большинство руководителей нефтегазовых компаний считают инновации главным фактором корпоративного развития и важнейшим источником конкурентного преимущества. Бюджет крупных нефтяных компаний на НИОКР в среднем ежегодно составляет около 700 млн. долл., количество зарегистрированных изобретений по наиболее крупным компаниям превышает 1 тыс. шт. ежегодно.

С технологической точки зрения в последние годы в мировой «нефтянке» произошли серьезные изменения, которые формируют ее будущий облик. Активно развиваются и применяются методы сейсморазведки, обработки и интерпретации данных, геолого-технологического моделирования, геонавигации и геофизического исследования скважин в процессе бурения (LWD), горизонтального и многоствольного бурения с применением роторно-управляемых систем и т.д.

Как известно, Россия входит в первую десятку стран с крупнейшими запасами нефти, уступая только странам Ближнего Востока и Венесуэле. Всего в мире текущие запасы нефти составляют 182 млрд.т. Доля Российской Федерации (по данным BP-statistic-2010) в мировых запасах составляет 6,5 процентов.

С учетом сохраняющегося влияния рентных доходов от экспорта сырья на формирование бюджета, Правительство России и компании должны быть готовы к любым возможным изменениям на рынке нефти, как со стороны ценовых колебаний, так и объемов спроса и предложения.

В июле текущего года на совещании у председателя Правительства России обсуждались перспективы развития отечественной нефтяной отрасли. В ходе дискуссии было отмечено, что устойчивое развитие отрасли, прежде всего, зависит от состояния ресурсной базы. Объем разведанных запасов нефти и их качество, географическая локализация, горно-геологические условия залегания, рентабельность извлечения запасов для различных регионов - все эти факторы напрямую влияют на добывающие планы компаний.

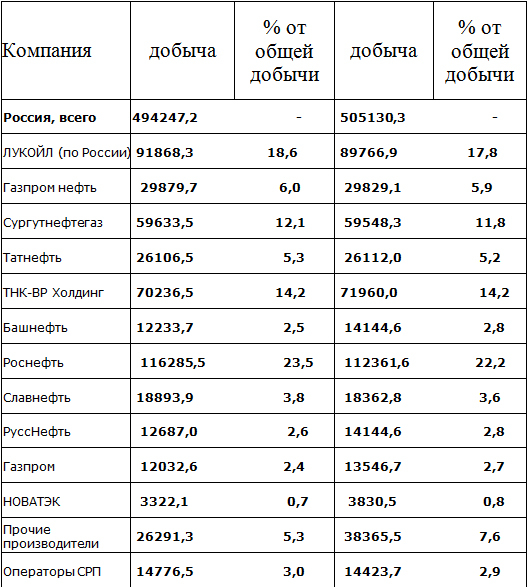

По данным статистики, ежегодная добыча нефти в России за последние восемь лет возросла с 459,0 млн.т (2004 г.) до 505,1 млн.т (2010 г.). Рост в первом полугодии 2011 г. к соответствующему периоду прошлого года составил 1,1 процент. Основной прирост в процентном отношении получен на месторождениях Восточной Сибири и Дальнего Востока (почти 17 процентов в первом полугодии 2011 г.).

Однако благоприятная, на первый взгляд, картина при более внимательном изучении приобретает совсем иные очертания.

Темп ежегодного прироста добычи нефти в 2003 году достиг 10 процентов. Однако, начиная с 2005 года, темп увеличения добычи нефти сократился, и к 2007 году составлял только 2 процента. В 2008 году, несмотря на все усилия, добыча нефти в России снизилась на 3 млн.т (-0,6% по сравнению с 2007 годом) и составила 489 млн.т. Максимальное падение добычи произошло в ОАО «Сургутнефтегаз» -2,8 млн.т (-4,4%), в ОАО «Газпромнефти» - 1,8 млн.т (-5,6%), НК «ЛУКОЙЛ» -1,2 млн.т (-1,3%), НК «Славнефть» -1,3 млн.т (-6,4%).

В 2009 году России удалось переломить отрицательную тенденцию и увеличить добычу нефти на 1,2% (494 млн.т). Согласно подготовленному ВР ежегодному статистическому обзору мировой энергетики (Statistical Review of World Energy), Российская Федерация вышла на первое место по добыче нефти в мире.

Добыча нефти и газового конденсата по компаниям ТЭК России (тыс.т)

В настоящее время стабилизация и возможный рост добычи нефти в стране определен выходом на подготовленные еще в советское время месторождения в новых регионах (например, Ванкорское в Красноярском крае и ряд других месторождений). Таким образом, ближайшие перспективы добычи нефти в России до 2020 года связаны с распределенным фондом недр и открытыми месторождениями. Поиск и разведка новых залежей углеводородов необходимы для стабильной добычи нефти в период после 2020 года.

Согласно данным «Генеральной схемы развития нефтяной отрасли Российской Федерации на период до 2020 года» в России разведано 2750 месторождений с запасами нефти. В разработке 1580 месторождений, в них сосредоточено 78 процентов всех запасов. Практически все разрабатываемые месторождения характеризуются высокой степенью выработанности разведанных запасов – более 60 процентов.

Источником для поддержания падающей добычи нефти в стране должны были бы стать невведенные еще в разработку 1170 нефтяных месторождений. Но эти месторождения не разрабатываются по ряду причин: мелкие по запасам, удалены от инфраструктуры, сложные геологические условия, трудные для разработки свойства нефти, в итоге – нерентабельны в современных условиях.

Проведенный экспертами анализ демонстрирует, что ресурсная база нефти в России находится в критическом состоянии. Старые регионы нефтедобычи (Кавказ, Урало-Поволжье) достигли высокой степени выработанности – 70- 85 процентов. В то же время, новые перспективные регионы (Восточная Сибирь, Дальний Восток, шельфы северных морей) пока не изучены. Задел для поиска новых запасов нефти в России достаточно ограничен - не выявлено только 25 процентов ресурсов нефти. Разработка подготовленных запасов, в том числе на уникальных месторождениях, затрудняется из-за целого ряда проблем: сложных геолого-экономических условий, низких коллекторских свойств, удаленности от инфраструктуры, отсутствия технологий извлечения высоковязких нефтей, нерентабельности ввода в разработку новых участков в современной системе налогообложения.

Как следствие, плановый прогноз добычи нефти согласно упомянутой «Генсхеме до 2020 года» составит 388 млн.т к 2020 году, что на 100 млн. меньше, чем в 2009 году. Плановый вариант развития не обеспечит устойчивого функционирования нефтяного комплекса России. Условием осуществления иного (проектного) варианта является применение гибкой и адаптивной налоговой системы в отрасли, которая позволит разрабатывать новые объекты в сложных геологических условиях, добывать высоковязкие нефти и применять новейшие методы нефтеотдачи.

В качестве одного из перспективных для изучения направлений, обладающих колоссальным ресурсным потенциалом, рассматриваются отложения так называемой «Баженовской свиты», которые являются частью Западносибирского бассейна и распространены на территории более 1 млн. кв.км. Главным препятствием на пути освоения этих ресурсов являются «плохие» геологические условия: нефть заключена в мелкие непроницаемые поры и лишена мобильности.

Основу баженовских отложений составляет нефтематеринская порода (кероген), отличающаяся по физико-геологическим характеристикам от пород традиционно разрабатываемых горизонтов. Существующие проекты разработки Баженовской свиты основаны на наличии в отдельных районах геологического дефекта породы – макротрещин. Макротрещины существенно повышают проницаемость, однако даже в этом случае коэффициент нефтеотдачи не превышает 5 процентов.

Среди основных проблем разработки можно выделить:

- необходимость проведения дополнительных сейсмических исследований для поиска трещиноватых зон; исследования по результатам бурения осложняются высокой хрупкостью породы и трудностями получения цельных образцов керна;

- геолого-физические особенности породы (гидрофобность) не позволяют применять стандартные методы заводнения;

- сильный разброс начального пластового давления и температуры повышают технологические риски.

Трудности и затратность разработки ресурсов Баженовской свиты объясняют нежелание компаний ставить их на баланс и брать на себя обязательства по их освоению.

В настоящее время самыми масштабными экспериментами по изучению Баженовской свиты являются Салымский проект («Роснефть» -«Юганскнефтегаз») и два месторождения ОАО «РИТЭК» (Галяновское и Средненазымское).

Разработка Баженовской свиты Салымского месторождения начата в 1974 году с бурения пяти скважин, которые оказались самыми продуктивными за всю историю разработки (средний дебит 140-165 т/сутки). Уже на четвертый год опытно-промышленной эксплуатации средние дебиты упали в два раза, а максимальный уровень добычи был получен в 1982 году из 32-х скважин со средним дебитом 22 т/сутки.

За время разработки Салымского месторождения была получена ценная информация о геологическом строении и физических свойствах баженовских отложений, однако главная задача - поиск технологий ощутимого повышения нефтеотдачи - так и осталась нерешенной. За годы экспериментов были опробованы различные методы воздействия на пласт, однако большинство из них оказались малоэффективны, а накопленный коэффициент извлечения нефти по самой высокопродуктивной площади не превысил 9 процентов (35 лет разработки).

В 2006-2007 годах «РН-Юганскнефтегаз» была разработана геолого-гидродинамическая модель Салымского месторождения, а на ее основе - новая схема разработки. Согласно заявлениям и публикациям, авторы проекта считают возможным повышение коэффициента нефтеотдачи Баженовской свиты до 26-45 процентов к 2047 году (главным образом, за счет проведения массированных гидро-разрывов пласта), однако на сегодня практического подтверждения эти расчеты не нашли.

Вне зависимости от результатов деятельности российских компаний, важность ресурсов Баженовской свиты для будущего развития нефтяной отрасли требует тщательного изучения последних мировых тенденций и опыта зарубежных партнеров в этой области.

Например, в последние годы в Северной Америке была разработана технология добычи газа из сланцевых отложений (shale gas), которые по физико-геологическим свойствам сходны с породами Баженовской свиты. Технологический прорыв в разработке сланцевого газа привел не только к стремительному росту добычи газа в США (так, за 18 месяцев (с янв. 2007 по июль 2008 г.) добыча выросла на 15%), но и к изменению расстановки сил на мировом рынке энергоносителей.

В основе применяемых технологий лежит принцип бурения горизонтальных скважин с последующим проведением множественных ГРП в горизонтальном стволе. Важную роль играет применение новейших технологий микросейсмики, позволяющих контролировать размеры и направление трещин при проведении последовательных гидроразрывов пласта.

Наличие в Северной Америке обширных залежей нефтенасыщенных сланцев (состоящих так же, как и Баженовская свита из материнской породы - керогена) вызывает большой интерес нефтяных компаний и стимулирует активные поиски эффективных методов извлечения этих ресурсов.

Большинство технологий основаны на свойстве керогена к повышению проницаемости и выделению легкой нефти при повышении температуры и давления. После успешного внедрения в США новых технологий бурения, бассейны сланцевой нефти оказались в центре внимания наиболее продвинутых нефтяных компаний Северной Америки. В результате с 2007 года добыча сланцевой нефти только из одной формации («Бакен») выросла в четыре раза, достигнув 20 млн. тонн в год. Настолько стремительный рост добычи стал возможен благодаря двум факторам:

- развитие технологий позволило бурить горизонтальные скважины с длиной горизонтального участка ствола до 3000 м, а возможное количество последовательных ГРП в одном стволе достигло 40;

- налогообложение нефтяной отрасли США позволило вывести дорогостоящие проекты добычи сланцевой нефти на положительный уровень рентабельности, сравнимый с проектами добычи традиционной нефти.

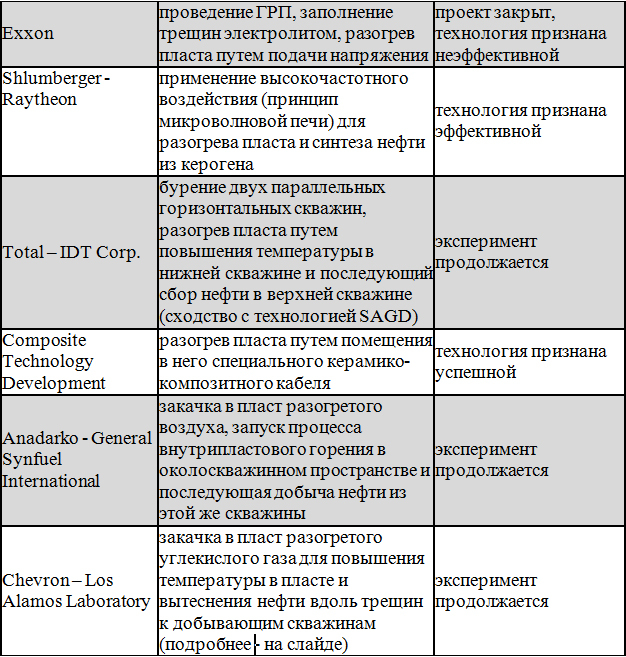

Действующие проекты добычи нефти из сланцев в США

Освоение запасов Баженовской свиты выглядит привлекательнее ряда альтернативных направлений, ориентированных на поддержание нефтедобычи, - Северного шельфа, новых районов Восточной Сибири. Ведь в регионе, где эта свита простирается (участок размером 1000 на 1000 кв. км), уже есть вся необходимая инфраструктура, поэтому можно рассчитывать на меньшие затраты и меньший ущерб для окружающей среды.

Геологические ресурсы Баженовской свиты составляют, по отдельным оценкам, от 50 до 250 млрд. тонн. Невысокий уровень добычи при гигантском геологическом потенциале объясняется низкой прибыльностью нефтедобычи при использовании традиционных методов. Для полного раскрытия потенциала Баженовской свиты необходимо применение новейших технологий бурения и заканчивания скважин. Однако это требует значительных капитальных вложений: для сравнения, бурение горизонтальной скважины с длиной горизонтального участка 3 000 метров и 20 последовательными ГРП стоит в 6-7 раз дороже, чем бурение традиционных вертикальных скважин. Однако в условиях существующего налогового режима эти инвестиции не обеспечивают уровня доходности, необходимого для дальнейшего развития.

Благоприятное налогообложение позволяет североамериканским компаниям бурить дорогостоящие, высокотехнологичные и продуктивные скважины, стоимостью 6-9 $ млн. В результате средняя внутренняя норма доходности (IRR) проектов добычи сланцевой нефти в США при 80 $/барр. составляет 20-30 процентов, что позволяет инвестировать полученную прибыль в развитие и наращивать общую добычу на 40 процентов ежегодно.

Попытки использовать американский опыт в России в условиях существующей системы налогообложения практически бесперспективны с точки зрения экономической целесообразности. Стоимость горизонтальных скважин с многоступенчатыми ГРП в 6-9 раз выше средней стоимости традиционных скважин, что означает соответствующий рост инвестиций. Учитывая двукратную разницу в размере затрат и налогов, даже серьезное повышение производительности скважин не сможет окупить начальные инвестиции, не говоря уже о получении прибыли для дальнейшего развития.

/«Промышленник России» №9 (130)/2011/